En estos últimos meses estamos asistiendo a un encarecimiento de la energía y materias primas que están repercutiendo a todos los niveles en la cadena de suministros. Arkiplot trata de minimizar este efecto ampliando su stock, la gama de productos y repercutiendo lo menos posible sobre el incremento de precios, no obstante no estamos ajenos a hechos tan significativos y globales.

El cambio climático y sus consecuencias sobre las materias primas y el transporte

Como todos vemos y escuchamos en los medios de comunicación de masas, los diferentes estados pretenden bajar la emisión de gases nocivos para el planeta, para ello en acuerdos internacionales se eliminan o reducen energías como el carbón, el azufre de los combustibles, etc.

Uno de los principales objetivos de la Unión Europea es reducir los efectos adversos del transporte sobre el medio ambiente. El transporte consume una tercera parte de toda la energía final en la UE, en su mayoría procedente del petróleo: una energía responsable de una gran parte de las emisiones de gases de efecto invernadero que provocan el cambio climático.

En el transporte marítimo se pretende minimizar el uso de azufre en los combustibles de barcos. Para ello, las navieras han barajado diferentes soluciones para adaptarse a la normativa, cada una con sus ventajas e inconvenientes: se recurre al empleo de fuel oil bajo en contenido de azufre, sistemas de limpieza de los gases de escape (catalizadores), fuel de bajo o cero contenido en azufre como el gas natural licuado (GNL), o los biofueles.

En el transporte aéreo el empleo de biocombustibles avanzados bajos en carbono con unos compromisos para conseguir la neutralidad en 2050 establecen una reducción del Carbono del 15% en 2025 e ir creciendo de manera progresiva, hasta alcanzar el 55% en el año 2040.

Como vemos, las principales líneas de actuación de los gobiernos en materia de legislación consisten en desplazar el transporte hacia modalidades menos contaminantes y más sostenibles y garantizar que los precios del transporte reflejen plenamente los efectos adversos en el medio ambiente y en la salud.

Estas normativas de obligado cumplimiento, están sustentadas sobre la base de añadir recargos y aranceles al precio transporte. Para que toda la cadena, desde el productor hasta el consumidor, pague estas costosas transformaciones.

Respecto a las energías

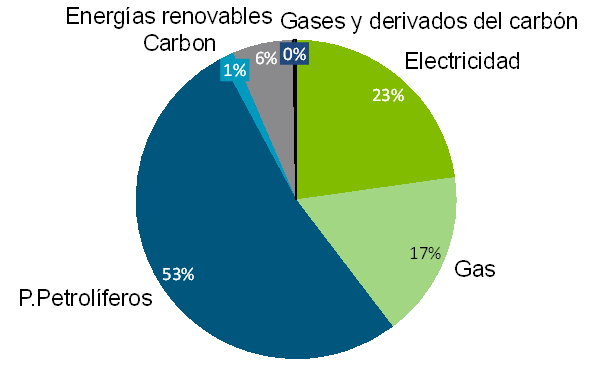

Durante el 2020 el crecimiento del consumo energético mundial se redujo un 4 % fruto del efecto del COVID, excepto en China, el mayor consumidor de energía del mundo (concentra el 24 % del consumo energético mundial) donde aumentó un 2,2%.

El petróleo, la fuente de energía más utilizada a día de hoy, experimentó una caída (-6,1 %) de su producción mundial consecuencia del COVID-19, lo que originó una ralentización en su extracción. En la actualidad, el petróleo mantiene precios muy altos tras haber alcanzado máximos anuales. Los países productores no se ponen de acuerdo para aumentar el suministro de crudo por la expansión de las nuevas variantes del Coronavirus. La OPEP espera que la demanda de petróleo aumente en 5,95 millones de barriles por día, casi 1 millón más de barriles de lo que se produce en estos momentos, por lo que hasta que no se equilibre hay que acostumbrarse a un petróleo caro.

La energía eléctrica, esencial para el funcionamiento de cualquier sociedad desarrollada, se ha encarecido en los últimos 12 meses de manera destacada. El Banco de España estima que un 20% de la subida de la electricidad se debe al encarecimiento de los permisos de emisión de CO2 (debido a que son cada vez más caros porque la Unión Europea pretende reducir el uso de los combustibles fósiles) así como por el encarecimiento de los precios del gas, materia que emplean las centrales de ciclo combinado.

La generación de electricidad alimentada con carbón (35 % de la oferta energética mundial en 2020) y la generación de energía nuclear disminuyeron un 4,5 % y un 3,5 %, respectivamente, lo que se compensó parcialmente por el aumento de la generación de energías eólica (+12 %), solar (+20 %) e hidroeléctrica (+2 %). La producción mundial de carbón cayó nuevamente en 2020, ya que el descenso en el consumo de electricidad redujo la demanda de carbón.

El descenso de la demanda eléctrica hizo caer la generación de energía eléctrica en la UE en un 4,6 %, en especial de la obtenida a partir de carbón y lignito y de origen nuclear, parcialmente compensada por una mayor producción de renovables. En EE. UU. la producción eléctrica cayó un 3,1%.

Un 50% del encarecimiento de la factura eléctrica se debe al encarecimiento del gas en el mercado internacional. El alza del gas natural, que este año ha triplicado su precio hasta los actuales 64,5 euros por megavatio hora, motivado por una menor producción, conflictos geoestratégicos, caída de reservas y demanda de Asia han hecho que el precio del gas se haya triplicado.

Crisis de los semiconductores

La escasez de semiconductores comenzó en el 2020 con el cierre de algunas fábricas debido a la crisis sanitaria. A los retrasos generados por este parón se sumó la creciente demanda de estos componentes, esenciales en la fabricación de dispositivos para el teletrabajo como portátiles, smartphones, impresoras, plotters, etc. con mucha demanda durante el confinamiento.

La escasez de semiconductores comenzó en el 2020 con el cierre de algunas fábricas debido a la crisis sanitaria. A los retrasos generados por este parón se sumó la creciente demanda de estos componentes, esenciales en la fabricación de dispositivos para el teletrabajo como portátiles, smartphones, impresoras, plotters, etc. con mucha demanda durante el confinamiento.

Este abastecimiento no es nuevo, algo similar vivimos hace unos años con los módulos de memoria RAM y algún tsunami en Japón o inundaciones en Tailandia y escasez de discos duros… La dependencia tecnológica genera estos inconvenientes, que sabemos son temporales.

Atascos en los puertos asiáticos

«Las fábricas de China regresaron en 2020 después de que el país fuera cerrado debido al brote de Covid-19, pero desde entonces la actividad manufacturera ha disminuido a lo largo de 2021. El puerto de Yantian permaneció semicerrado durante un mes y medio en Mayo y Junio de 2021, mientras que Ningbo se cerró brevemente en Agosto debido a preocupaciones de coronavirus. La actividad de la fábrica también retrocedió en septiembre debido a cortes de energía resultantes de restricciones en el uso de electricidad», explica Sara Hsu, experta en tecnología financiera china y profesora asociada en la Universidad de Tennessee.

«Las fábricas de China regresaron en 2020 después de que el país fuera cerrado debido al brote de Covid-19, pero desde entonces la actividad manufacturera ha disminuido a lo largo de 2021. El puerto de Yantian permaneció semicerrado durante un mes y medio en Mayo y Junio de 2021, mientras que Ningbo se cerró brevemente en Agosto debido a preocupaciones de coronavirus. La actividad de la fábrica también retrocedió en septiembre debido a cortes de energía resultantes de restricciones en el uso de electricidad», explica Sara Hsu, experta en tecnología financiera china y profesora asociada en la Universidad de Tennessee.

Los barcos de carga llevan desde verano protagonizando atascos por distintas razones que van desde la escasez de mano de obra, la falta de equipo necesario para transportar los contenedores o los almacenes sobrecargados. En China, las cadenas de suministro se han visto afectadas por los cortes de energía -la red eléctrica del país no podía satisfacer la demanda de carbón a la vez que cumplía la política nacional hacia una transición verde- y la abrumadora subida de la demanda de los consumidores.

A lo que hay que sumar que, por la estrategia de Covid cero, China prohíbe los cambios de personal para la tripulación extranjera y recientemente impuso una cuarentena obligatoria de siete semanas para los marineros chinos que regresaban. Incluso los buques que han renovado a su tripulación en otros lugares tienen que esperar dos semanas antes de que se les permita embarcar en China.

En resumen

Como fruto de todos estos acontecimientos, vivimos momentos en los que cualquier restricción a las operaciones de envío tienen un impacto acumulativo en la cadena de suministro y causa verdaderas interrupciones, fluctuaciones de precio y escasez que nos repercuten a todos. Arkiplot pretende minimizar todos estos impactos a sus clientes incrementando stock en almacén y gama de productos. Para ello ha multiplicado x2 y x3 la mayoría de productos de máxima rotación y aumentado la oferta ampliamente, aunque somos conscientes que esto sólo paliará parcialmente el problema, por ello rogamos comprensión a nuestros clientes y recomendamos, en la medida de lo posible, que adelanten sus compras y revisen continuamente su stock de consumibles para evitar sorpresas por falta de suministro en sus trabajos.

Bibliografía:

- https://www.eea.europa.eu/es/themes/transport/intro

- https://datos.enerdata.net/electricidad/estadisticas-mundiales-produccion-electricidad.html

- https://www.elmundo.es/economia/macroeconomia/2021/11/27/619fcef3fdddff436f8b45ec.html

- https://www.eleconomista.es/economia/noticias/11154707/04/21/El-porque-de-la-escasez-repentina-de-chips-y-como-esta-impactando-en-la-economia-real.html